热点动态

企业收到政府补助应该怎么处理?

发布时间:2021-04-12内容编辑:宇辰管理

点击数:

对于收到政府补助应是如何入账的呢?或许很多中小企业的小额政府补助属于日常经营活动以外的收入,因此都直接计入了营业外收入。实际上,这种做法并不一定都是正确的。

什么是政府补助?

政府补助,是指企业从政府无偿取得货币性资产或非货币性资产,包括政府对企业的无偿拨款、税收返还、财政贴息,以及无偿给予非货币性资产等。

通常情况下,直接减征、免征、增加计税抵扣额、抵免部分税额等不涉及资产直接转移的经济资源,不适用政府补助准则。

收到政府补助,如何进行会计处理?

新的政府补助准则施行后,需要考虑以下三个层面的问题:

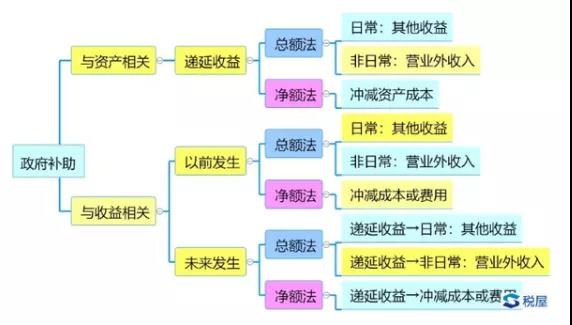

1、总额法核算VS净额法核算

总额法,指的是在确认政府补助时,将其全额确认为收益,而不是作为相关资产账面价值或者成本费用等的扣减。

净额法,则是将政府补助确认为对相关资产账面价值或者所补偿成本费用等的扣减。

通常情况下,对同类或类似政府补助业务只能选用一种方法,不得随意变更,例如,对一般纳税人增值税即征即退只能采用总额法进行会计处理。

如果按总额法核算,需要区分是日常活动相关还是非日常活动相关。

2、该笔政府补助是资产相关VS收益相关?

与资产相关的政府补助,是指企业取得的、用于购建或以其他方式形成长期资产的政府补助;与收益相关的政府补助,是指除与资产相关的政府补助之外的政府补助。

例如,企业购买环保设备取得的财政补贴属于资产相关的政府补助,而企业取得的稳岗补贴就属于收益相关的补助。

如果是收益相关的政府补助,还需要区分属于补偿已经发生的支出还是即将发生的支出。

3、该笔政府补助属于日常活动相关还是非日常活动相关?

以上三个问题,不同的情况对应的会计科目都有所不同,分录大致如下:

1.收到补助时,补偿以及发生成本或费用

借:银行存款

贷:营业外收入

2.用于补偿企业以后期间的相关费用或损失的

(1)收到补助时

借:银行存款

贷:递延收益

(2)发生费用时

借:费用类

贷:银行存款

同时:

借:递延收益

贷:营业外收入

3.与资产相关的政府补助

(1)收到补助时

借:银行存款

贷:递延收益

(2)完工时

借:固定资产

贷:在建工程

(3)折旧时

借:费用类

贷:累计折旧

借:递延收益

贷:营业外收入

思维导图:

政府补助的税收处理

根据2017年《企业会计准则第16号--政府补助》相关规定,收到的政府补助款项,应作为所得税减免项目,不征税处理,属于永久性差异。