热点动态

国家高新技术企业认定中“企业成长性”得分计算规则解析

发布时间:2023-03-07内容编辑:宇辰管理

点击数:

01、导读

在高企认定评审中,“企业成长性”由财务专家选取企业净资产增长率、销售收入增长率等指标进行评价。销售收入和净资产增长率得分满分均为10分,共计20分。以上两个指标对照评价档次得出分值,两项得分独立核算,相加计算出企业成长性指标综合得分。

02、计算规则

销售收入增长率

销售收入为主营业务收入与其他业务收入之和,如其他业务收入为0,则销售收入即是主营业务收入数额。

主营业务收入与其他业务收入按照企业所得税年度纳税申报表的口径计算。

销售收入增长率=1/2图片(第二年销售收入÷第一年销售收入+第三年销售收入÷第二年销售收入)-1

净资产增长率计算

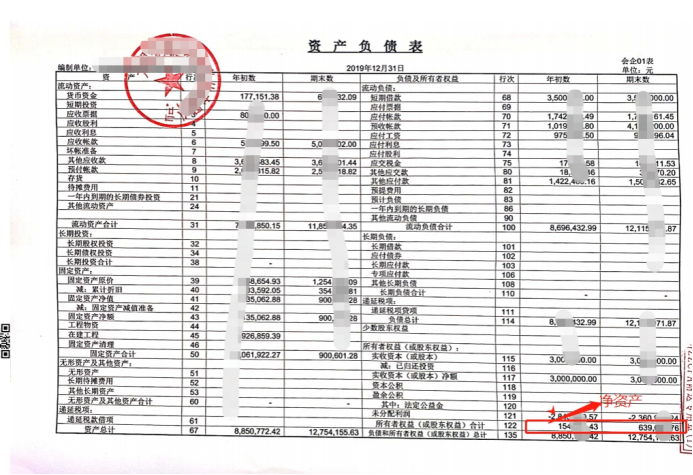

净资产=资产总额-负债总额,即资产负债表中所有者权益(或股东权益)数额。如下图所示:

资产总额、负债总额应以具有资质的中介机构鉴证的企业会计报表期末数为准。

净资产增长率=1/2图片(第二年末净资产÷第一年末净资产+第三年末净资产÷第二年末净资产)-1

03、 计算注意事项

Q1:使用公式计算企业成长性时,什么情况下需要乘以1/2,什么情况下不需要?

若因企业成立时间短,仅有2年成长性数据,则计算时不需乘以1/2;若企业成立时间足以提供3年成长性数据,则计算时需乘以1/2。

假设A企业2021年1月成立,2023年申报高企认定。企业在参与认定前实际经营期不满三年,成长性按实际经营时间计算,销售收入/净资产增长率=2022年数据÷2021年数据-1,不需乘以1/2。

B企业2020年11月成立,2023年申报高企认定,而2020年的销售收入和净资产为0。因企业实际经营期已满三年,即使2020年两项数据都为0,依然要乘以1/2,销售收入/净资产增长率=1/2*(2021年数据÷2020年数据+2022年数据÷2021年数据)-1。

Q2:如果企业认定申报期内净资产连续两年为负值,计算增长率时可不可以负负得正?

不可以。企业认定时第一年末净资产为负值的,按后两年计算;第二年末净资产为负值的,按0分计算。

注意事项:有意申报高企认定的企业一定要重视成长性规划,尽量保证申报期各年度的销售收入和净资产数据均为正值(尤其第二年末的销售收入和净资产不能为0或负值),且有连续增长。

成立时间在下半年特别是接近年末的企业,如果计划将成立当年作为高企申报认定的第一年,那么第一年的销售收入和净资产应为正值,否则将极大影响成长性得分。

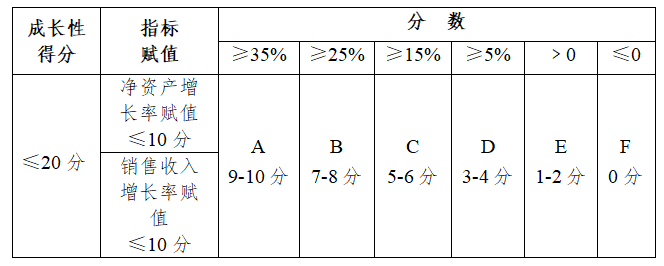

04 、企业成长性评分规则

以上两个指标分别对照下表评价档次(ABCDEF)得出分值,两项得分相加计算出企业成长性指标综合得分。