热点动态

厦门市国家级高新技术企业认定及重新认定注意要点解读(国高研发费用)

发布时间:2021-12-20内容编辑:宇辰管理

点击数:

一、研发费用

企业研究开发活动是指

为获得科学与技术(不包括社会科学、艺术或人文学)新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)、工艺而持续进行的具有明确目标的活动。不包括企业对产品(服务)的常规性升级或对某项科研成果直接应用等活动(如直接采用新的材料、装置、产品、服务、工艺或知识等)。

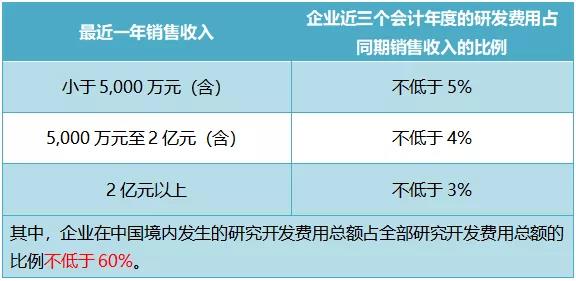

根据国高认定条件,考核企业近三个会计年度(经营不足三年的按实际经营年限考核)的研究开发费用总额占同期销售收入总额的比例:

▼解读:

1、企业研发费用的归集与研发项目有关(企业自主立项即可,不须通过政府部门立项),与金额大小及数量多少无关。只要是研发活动,不管是否成功,都可以进行研发费用归集。但需要注意的是,在研发项目鉴定中,已被专家判定为不属于研发活动的项目,不可列入高企认定中的研发项目!

2、根据高企《认定办法》,研发费用归集范围有八大类,按照以下八大类正确归集研发费用。

3、委外研发费用按实际发生额的80%计入,企业应能提供证明其委外研发真实性的资料,建议由受托方在科技部门对委外开发项目进行备案。

▼破解方法:

1、 企业根据2021年经营情况,初步确定近三年(2019-2021年)研发费用占比要求,财务人员结合研发费用归集范围,尽可能归集相关的费用,初步判断归集后的研发费用能否达到占比要求;

2、准确区分生产与研发费用(研发费用与生产成本未分别核算的情况下,研发费归集应有明确的依据,如:研发部门领料单、研发设备使用工时记录表、科技人员档案、科技人员参与研发活动的工时记录表等佐证材料);

3、注意企业研发活动起止时间的确认(在研发过程中产品已形成批量销售收入,之后所产生的研发投入不能再计入研发费用);

4、直接投入费用中的原材料支出应符合研发项目实际需求,原材料损耗应有相应的记录,已形成销售的样品、样机收入或产生其他收入的应冲减研发费用;

5、研发费用支出应符合逻辑性和行业特性,如工业制造类企业研发活动中直接消耗的材料费等的占比不宜过高。

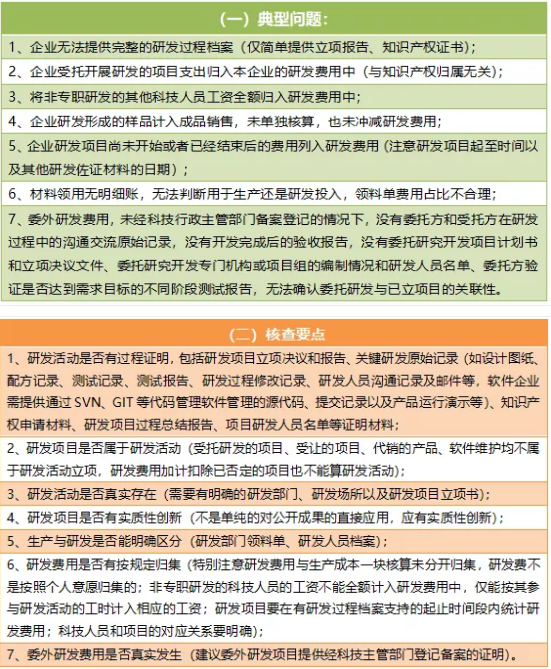

二、研发费用归集典型问题及核查要点

三、科技人员

根据国高认定条件,企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。

▼解读:

1、科技人员:指直接从事研发和相关技术创新活动的人员及专门从事上述活动的管理和提供直接技术服务的,累计实际工作时间在183个自然日以上的人员,包括在职、兼职和临时聘用人员。

2、职工总数:包括企业在职、兼职和临时聘用人员。职工总数中的在职人员不按是否工作满183天计算,只要有签订劳动合同或有缴交医社保均须计入职工总数;兼职、临时聘用人员全年须在企业累计工作183个自然日以上。

3、统计方法:企业当年职工总数、科技人员均按照全年月平均数计算

★ 月平均数=(月初数+月末数)÷2

★ 全年月平均数=全年各月平均数之和÷12

▼注意:

1、科技人员应以直接从事研发工作的研发人员为主,为研发提供管理和服务的辅助人员应能提供参与研发的相关佐证材料;

2、计算科技人员人数及职工总数时,劳务派遣员工不计入在内;

3、科技人员考勤记录、具体分工、劳动合同或劳务合同、学历证书、个税、社保等证明文件要注意保存。