热点动态

软件和集成电路产业企业两免三减半税收优惠政策

发布时间:2020-05-08内容编辑:宇辰管理

点击数:

作为最大幅度的税收优惠政策之一,软件企业相关政策一直备受大家关注。其中,软件产业企业所得税优惠政策也就是大家常说的“两免三减半”优惠尤为给力。那什么样的企业才可以享受该优惠?又该如何办理呢?

软件企业所得税政策

01、软件企业所得税优惠——两免三减半

依法成立且符合条件的集成电路设计企业和软件企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

政策依据

1.《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)第三条

2.《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)

3.《财政部 税务总局关于集成电路设计和软件产业企业所得税政策的公告》(财政部 税务总局公告2019年第68号)

如何计算?举个例子:

政策依据

《国家税务总局关于执行软件企业所得税优惠政策有关问题的公告》(税务总局〔2013〕43号)

02、重点软件企业的税收优惠——按10%的税率

符合条件的国家规划布局内的重点软件企业,如当年未享受免税优惠的,可减按10%的税率征收企业所得税。(也就是说企业所得税税率从原来的25%变成10%)

政策依据

1.《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)第四条

2.《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)

3.《国家发展和改革委员会关于印发国家规划布局内重点软件和集成电路设计领域的通知》(发改高技〔2016〕1056号)

如何享受税收优惠

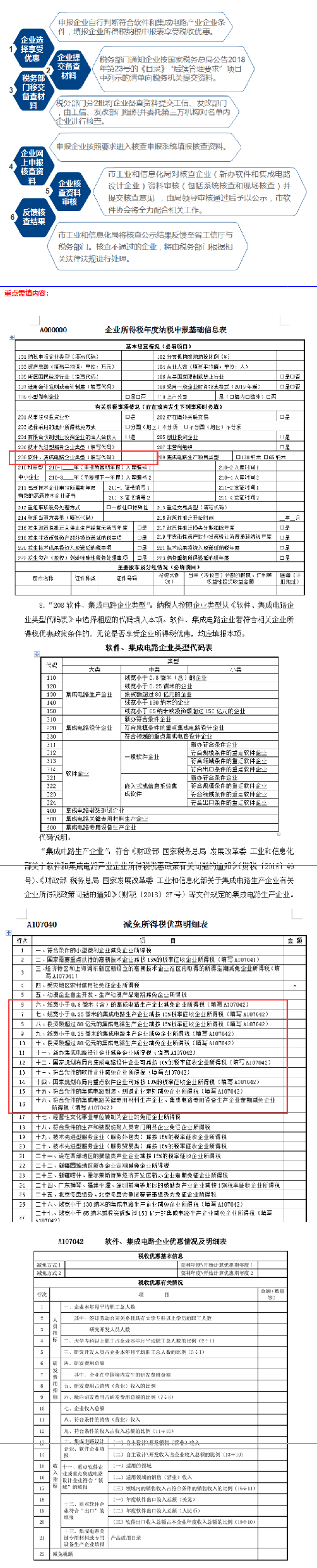

01、申报流程

根据《国家税务总局关于发布修订后的<企业所得税优惠政策事项办理办法>的公告》(税务总局〔2018〕23号),企业享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。

软件企业核查资料如下:

1.企业法人营业执照副本复印件;

2.企业开发销售的主要软件产品或技术服务列表;

3.主营业务为软件产品开发的企业,提供至少1 个主要产品的软件著作权或专利权等自主知识产权的有效证明文件,以及第三方检测机构提供的软件产品测试报告。主营业务仅为技术服务的企业提供核心技术说明;

4.企业职工人数、学历结构、研究开发人员及其占企业职工总数的比例说明,以及汇算清缴年度最后一个月社会保险缴纳证明等相关证明材料;

5.经具有资质的中介机构鉴证的企业财务会计报告(包括会计报表、会计报表附注和财务情况说明书)以及软件产品开发销售(营业)收入、软件产品自主开发销售(营业)收入、研究开发费用、境内研究开发费用等情况说明;

6.与主要客户签订的一至两份代表性的软件产品销售合同

或技术服务合同复印件及相关发票复印件;

7.企业开发环境相关证明材料;

8.核查年度经税务机关备案的企业所得税年度纳税申报表

复印件、年度汇算清缴报告主表复印件;

9.企业法定代表人签署的《软件企业承诺书》,对所提交材料的真实性、准确性以及汇算清缴年度未发生重大安全、质量事故或严重环境违法行为等予以承诺;

10.核查过程中需要补充的其他材料。

常见问题

2019 年成立或2019 年开始盈利的企业,能申请“两免三减半”所得税优惠吗?是否 同时享受小微企业所得税优惠?

根据《财政部税务总局关于集成电路设计和软件产业企业所得税政策的公告》(财税〔2019〕68号)依法成立且符合条件的集成电路设计企业和软件企业,在2018 年12 月31 日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。目前,国家尚未出台新的该优惠政策的延续文件,企业可保持关注政策动态和国家相关部门发布的公告信息。如企业同时符合小型微利企业条件,由于企业所得税的税率式优惠不可叠加,可比较后选择最优惠的税率进行享受。

申请“两免三减半”所得税优惠的企业可以自行选择批次吗?

企业可根据自身的核算进度在年度汇算清缴期结束前进行企业所得税申报,税务机关将在3 月和6 月分两批将已申报享受优惠政策的企业名单和相关资料报送相关部门核查。

也要注意,对自身条件判断没有把握的企业应尽可能提前履行汇算清缴纳税申报工作,列入税务部门第一批提交核查的名单当中。如经核查不符合减免税条件的,可在汇算清缴期内补缴税款,避免加收滞纳金。

在“两免三减半”所得税优惠期内软件企业,之前申请享受了“两免三减半”所得税优惠,可以申请重点软件企业所得税优惠吗?

企业符合国家规划布局内的重点软件企业条件,如当年未享受免税优惠的,可减按10%的税率征收企业所得税。

申请高新企业享受企业所得税优惠是否需要向税务机关申请?符合小型微利企业,同时也是高新技术企业,企业所得税是按15%计算,是否还可以按小型微企业分段计算?

企业享受企业所得税优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。如企业同时为符合条件的小型微利企业或高新技术企业,由于企业所得税的税率式优惠不可叠加,可比较后选择最优惠的税率进行享受。

公司1997 年成立,之前为商贸企业,于2017 年起变更行业性质为软件企业,是否可以申请享受“两免三减半”?

申请“两免三减半”的软件企业自获利年度起计算优惠期,其获利年度是指软件企业开始生产经营后,第一个应纳税所得额大于零的纳税年度,包括对企业所得税实行核定征收方式的纳税年度。

2019 年研发费用可以加计扣除75%吗?若是软件持续升级研发,研发费用能否持续享受加计扣除政策?

企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1 月1 日至2020 年12 月31 日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。企业的研发费用只要符合税法相关规定,都可以享受加计扣除政策。

上一篇:小微企业热点问题整理