热点动态

研究开发费用如何归集

发布时间:2019-12-12内容编辑:宇辰管理

点击数:

《工作指引》规定,企业应正确归集研发费用,由具有资质并符合《工作指引》相关条件的中介机构进行专项审计或鉴证。

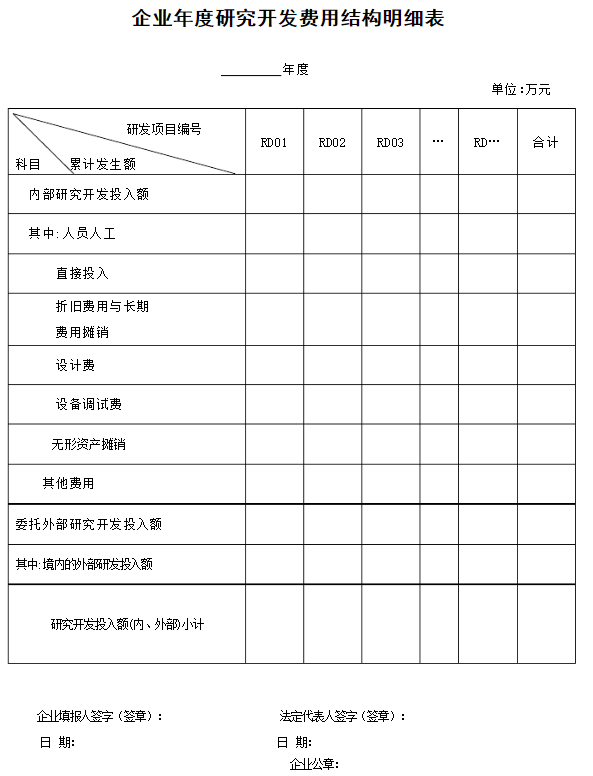

企业的研究开发费用是以单个研发活动为基本单位分别进行测度并加总计算的。企业应对包括直接研究开发活动和可以计入的间接研究开发活动所发生的费用进行归集,并填写《高新技术企业认定申请书》中的“企业年度研究开发费用结构明细表”。企业应按照“企业年度研究开发费用结构明细表”设置高企认定专用研究开发费用辅助核算账目,提供相关凭证及明细表,并按《工作指引》要求进行核算。

上一篇:什么是高新技术产品(服务)收入

下一篇:研究开发费用的归集范围有哪些